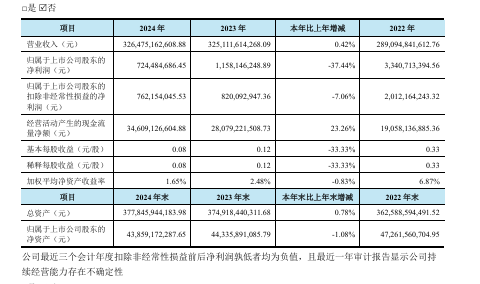

荣盛石化股份有限公司在2024年的财务表现令人担忧,延续了自2022年以来的增收不增利趋势。根据公司发布的年度报告,2024年营业收入达到3264.75亿元人民币,较上年小幅增长0.42%。然而,净利润却大幅下滑至7.24亿元,同比下降37.44%,这一数据是自2016年以来的最低水平。

作为中国石油化工行业的领军企业之一,荣盛石化专注于多种油品、化工产品及聚酯产品的研发与生产。尽管其营收在2022至2024年期间逐年上升,分别为2890.95亿元、3251.12亿元及3264.75亿元,但净利润却显著减少,分别为33.41亿元、11.58亿元和7.24亿元,降幅高达74.76%、65.33%及37.44%。这一现象引发了市场的广泛关注。

针对业绩下滑的原因,荣盛石化董秘办一工作人员透露,主要归因于产品价格的持续走低。财报显示,公司的产品毛利率在近几年明显下降,炼油和化工产品的毛利率从2021年的37.67%和37.78%降至2024年的17.57%和13.60%。特别是对苯二甲酸(PTA)产品,已经连续三年处于亏损状态,而聚酯化纤薄膜的毛利率也大幅减少,从2021年的7.87%下降至2024年的1.68%。

此外,由于价格下跌和毛利率的降低,荣盛石化在存货方面也面临减值问题,2024年的财报显示,资产减值损失达到1.64亿元,均为存货跌价损失。公司的债务压力同样不容小觑,2024年货币资金为148.33亿元,但短期借款高达440.91亿元,一年内到期的非流动负债达到383.22亿元,长期借款则更是高达1195.18亿元。这些高额负债使得公司的财务费用不断增加,2022至2024年间,财务费用分别为60.31亿元、82.02亿元及71.31亿元。

令人意外的是,在净利润为负、债务负担沉重的背景下,公司的高管薪酬依然不菲。董事长的税前年薪达到471.52万元,而公司总经理的薪酬为217.72万元,副总经理则为151.87万元,监事和董秘的薪资也都在90万元以上。这一现象引发了外界对公司管理层薪酬与业绩之间关系的质疑。

由于业绩表现不佳,机构纷纷下调了对荣盛石化的盈利预测。天风证券将其2025年和2026年的净利润预测从67亿元和90亿元下调至35亿元和60亿元。华泰证券则预计公司在2025至2027年间的净利润分别为31.1亿元、42亿元和47.4亿元,并下调了2025和2026年的前值预测,降幅达到24%和14%。

截至4月28日下午收盘,荣盛石化的股价为8.14元,市值为824.22亿元。面对严峻的市场环境和内部挑战,荣盛石化未来的经营策略和市场反应将备受关注。