近日,在广州、长沙和南京等城市,银行员工在社交媒体上发起了一项名为“互换消费贷”的行动,旨在通过互相办理对方银行的贷款来完成业绩任务。这一现象在高压的考核制度下愈发明显,许多一线员工对此表示不满,认为这样的做法不仅扭曲了金融的本质,还可能为未来埋下系统性信贷风险。

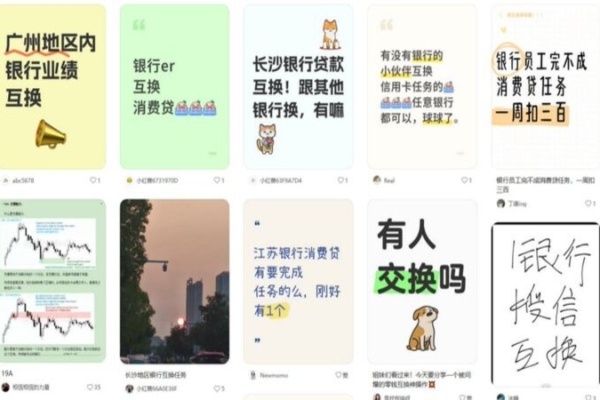

在小红书、抖音和微信视频号等平台上,出现了大量以“同城银行人,消费贷互换”为主题的帖子,内容多为“测额度互帮”和“诚信互换”。这些帖子反映出银行员工通过互相申请贷款来满足各自银行的业务指标,情况引发了社会的广泛关注。

一位在河南某农村商业银行工作的李小姐表示,尽管她的银行只要求客户进行“测额”,但每月仍需完成至少两户的任务,且考核频率为每周。“现在的压力太大,若一周未完成任务就会扣除几百元,连续几周下来,损失可达上千元,谁能承受得了?”她无奈地说。

在南京担任客户经理的黄锐则提到,他们银行必须完成“实际提款”的消费贷目标。他透露:“很多人根本不想贷款,我只能通过同行互换,甚至自己贴息来完成任务。如今这行业越来越像传销,这不是欺诈吗?”

随着员工们面临越来越大的业绩压力,许多人不得不采取“互贷”、亲友顶包或自掏腰包来完成指标。某华北地区的农商行员工指出,他所在的银行每月要求完成两笔“有效户”指标,即使不提款也算,但如果未能完成,仍会遭到每周300元的绩效扣除。

在社交媒体上,越来越多关于“银行互换消费贷”的帖文层出不穷,内容涉及“广州地区内银行业绩互换”“江苏银行任务互帮互助”等。有网民在微博上评论称:“下面营业部的人真的很惨,扣得比挣得多。”“这真是太悲惨了,之前我们直接是挂绩效。”

一位来自山西太原的网友直言,现在各行业的数据已毫无参考价值,令人深思的是,这些虚假数据的根源究竟是什么。深圳一位前银行高管陈先生透露,一些银行甚至默许员工“自掏腰包贴息”或通过其他方式来冲业绩。“年初是中小企业贷,后来打价格战,现在又是消费贷,员工不仅要面对工资被扣的问题,甚至还有降薪的风险,前线员工生存压力巨大。”

金融学者唐先生对此表示,“为任务而贷款”的现象已严重偏离了金融服务的本质。他认为员工之间的互贷和贴息补贴,实际上是制度性腐败和考核失衡的表现:“消费贷原本应服务于真实的经济需求,如今却沦为数字游戏。很多贷款缺乏真实需求支撑,客户的违约或提前还款最终损失的将是银行系统本身。”

北京的金融学者李斌(化名)指出,“互换消费贷”的普遍化反映了居民信贷需求疲软和消费意愿下降的经济现实。在这种背景下,银行强推消费贷只是透支未来的需求,以掩盖当前经济的疲弱。他警告,银行系统已经沦为“扭曲宏观数据的工具”,偏离了其应有的资源配置职能。

去年11月,人民银行在《2024年第三季度中国货币政策执行报告》中首次将“内卷”用来形容银行业现状,并指出目前银行市场竞争激烈,贷款利率快速下降,而存款利率则难以调降,导致存贷款利率与政策利率之间存在显著偏离。

目前,中共监管部门尚未对“互换消费贷”等灰色操作作出明确表态。业内人士普遍认为,在中国整体经济增长下行和居民消费力持续低迷的背景下,银行系统的考核压力短期内难以缓解,前线员工仍将面临“夹缝求生”的困境。