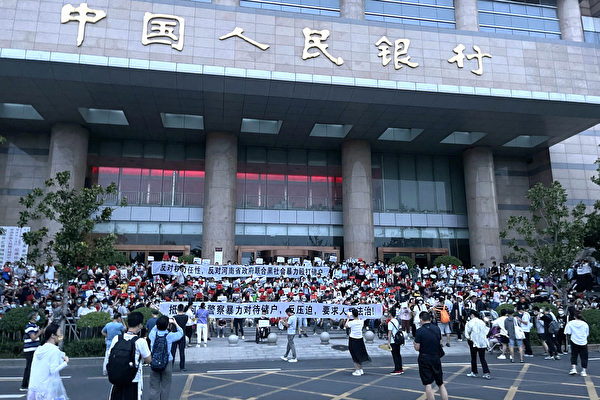

近年来,中国经济持续下行,村镇银行的困境愈发明显,坏账问题加剧,导致大规模维权活动的爆发。根据最新数据显示,村镇银行的退场潮愈演愈烈,仅2026年开年至4月20日,就有72家村镇银行完成注销,较去年同期的27家激增167%。这一趋势反映出村镇银行的经营状况已相当严峻。

村镇银行是由金融机构、非金融企业或个人出资设立的,主要服务于农村地区的农民。然而,这些银行的最大股东必须是银行,且持股比例不得低于20%,其放贷业务仅限于所在县区。近期,江苏、天津、云南等地的多家村镇银行相继解散,其资产和负债由其他银行承接,显示出监管层正试图通过整合来稳定金融体系。

专家指出,村镇银行的问题早已显露,诸如资本薄弱、内部控制不严和违规操作等问题屡见不鲜。一位金融学者表示,当前的坏账率高企,资本充足率不足,若不加以处理,可能引发金融风险和社会动荡。虽然当局试图通过大型银行的合并吸收来应对危机,但这种做法只是暂时掩盖潜在隐患,风险并未真正消除。

在此背景下,存款金额超过50万元的储户面临更大风险,法律保障相对薄弱,若银行出现破产或清算的情况,存款人可能需经历漫长的司法程序。另一方面,过去村镇银行利用第三方平台推出的高息产品,也可能因内部人员的违规操作而遭受损失,存款安全性堪忧。

在中共中央政治局会议上,相关负责人提到要推动中小金融机构的改革,以增强资本市场的信心。然而,有学者指出,当前的做法未能从根本上解决问题,反而可能导致劣币驱逐良币的现象。村镇银行的集中解散表明监管层对这些小型金融机构的自我修复能力已不再抱有希望,未来的金融稳定仍面临严峻考验。